廣告

廣告

首頁 > 汽車檢測行業(yè)資訊 > 正文

從全球及國內(nèi)檢測行業(yè)龍頭看多元化與并購策略

2021-11-13 18:28:57· 來源:質(zhì)者見質(zhì)

摘 要并購已經(jīng)成為檢測公司實(shí)現(xiàn)成長、進(jìn)入新領(lǐng)域、提升市場份額的不可或缺的手段。以國際四大龍頭SGS/BV/ITS/EUR為例,2011-2019收購帶來的收入增速平均2%/4%/6%

摘 要

并購已經(jīng)成為檢測公司實(shí)現(xiàn)成長、進(jìn)入新領(lǐng)域、提升市場份額的不可或缺的手段。以國際四大龍頭SGS/BV/ITS/EUR為例,2011-2019收購帶來的收入增速平均2%/4%/6%/17%,分別貢獻(xiàn)了31%/60%/53%/71%的增長。

中國檢測市場還在高速發(fā)展(2008-2018年CAGR19%),上市公司成長的主要來源還是內(nèi)生,并購更多為了地域/領(lǐng)域的擴(kuò)張;隨著龍頭多元化的戰(zhàn)略逐步明晰,內(nèi)生增長趨于穩(wěn)定,中國檢測企業(yè)的收購兼并審慎而堅(jiān)決。

買什么?怎么買?買完之后如何整合協(xié)同——這是所有行業(yè)管理者的問題。所幸,檢測行業(yè)的龍頭已經(jīng)陸續(xù)摸索出具有他們自己特色的并購之路。

并購貢獻(xiàn)了海外龍頭 50%+的收入增長,不可或缺的成長手段

21 世紀(jì)以來,檢測行業(yè)的并購一直非?;钴S。2011-2019 并購已經(jīng)成為檢測龍頭實(shí)現(xiàn)收入 增長、進(jìn)入新的細(xì)分子領(lǐng)域、提升市場份額與話語權(quán)的不可或缺的手段。四大檢測龍頭, 并購貢獻(xiàn)的收入增速有較大的差異。根據(jù) 2011-2019 年四家公司年報(bào),EUR(Eurofins) 收購帶來的收入增速平均為 17.4%(剔除匯率影響后,平均貢獻(xiàn)收入增長 71%),同期 SGS/BV(Bureau Veritas)/ITS(Intertek)這一數(shù)字為 2.1%/4.0%/5.8%(剔除匯率影響后,平均貢獻(xiàn)收入增長 31%/60%/53%)。

相比而言,國內(nèi)檢測市場還在高速增長階段(2008-2018 行業(yè)增速 CAGR19%),內(nèi)生發(fā) 展是相關(guān)上市公司主要的增長來源;華測檢測、廣電計(jì)量、國檢集團(tuán)、電科院等資本市場 熟知的檢測企業(yè),外延并購更多是為了實(shí)現(xiàn)跨地域、跨領(lǐng)域的發(fā)展??缧袠I(yè)的并購也在加 速,19 年 9 月 27 日蘇試試驗(yàn)公告 2.8 億收購上海宜特切入半導(dǎo)體檢測領(lǐng)域,19 年 5 月 10日蘇博特公告3.9億收購江蘇建科院, 19年6月11日安車檢測收購中檢汽車布局下游。本文旨在就資本市場關(guān)心的檢測并購核心問題:新市場進(jìn)入、存量市場擴(kuò)張、收入與利潤 率的潛在沖突及并購的協(xié)同效應(yīng)進(jìn)行分析,選取海外經(jīng)典案例、結(jié)合國內(nèi)檢測公司舉措, 探求檢測行業(yè)的外延發(fā)展之路

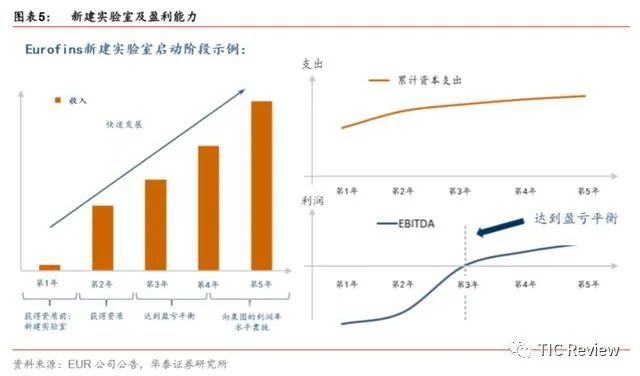

并購的必要性——自建實(shí)驗(yàn)室,對利潤率的攤薄不可避免

檢測收入最直接的增長來源是新建實(shí)驗(yàn)室和產(chǎn)能;然而,早期資本投入較重,且獲取資質(zhì) 周期長,很難不對公司利潤率產(chǎn)生短期負(fù)面影響。根據(jù) Eurofins 公告,一般新建實(shí)驗(yàn)室從 成立到貢獻(xiàn)正利潤的時間是 2-3 年(成熟市場)和 2-5 年(新興市場);2019 年該公司新 建實(shí)驗(yàn)室的調(diào)整后 EBITDA 利潤率僅有 4.0%,顯著低于公司整體利潤率——20.4%;考 慮折舊攤銷后的凈利率,新建實(shí)驗(yàn)室首年的攤薄只會更加嚴(yán)重。

當(dāng)然,如果品牌已具有很強(qiáng)的號召力,實(shí)驗(yàn)室建成后收入的爬坡相對會更快,市場營銷和 樣本積累所需要的時間更少。以廣電計(jì)量為例,根據(jù)我們調(diào)研,公司電磁兼容和環(huán)境可靠 性業(yè)務(wù)訂單飽滿,團(tuán)隊(duì)經(jīng)驗(yàn)豐富,總部接單后可以分配到新建成的實(shí)驗(yàn)室,新實(shí)驗(yàn)室 1.5 年左右的時間可以實(shí)現(xiàn)盈利。而環(huán)保和食品等化學(xué)類實(shí)驗(yàn)室,需要拿到國家和當(dāng)?shù)卣?一系列認(rèn)可,才能參與政府招標(biāo),認(rèn)可周期非常長,正常需要 2-3 年開始盈利。

以電科院為例,電器檢測是典型的重資產(chǎn)行業(yè)(電科院 18 年折舊在成本占比達(dá) 66%), 電科院作為行業(yè)龍頭,近年來新建實(shí)驗(yàn)室陸續(xù)完工大量結(jié)轉(zhuǎn)固定資產(chǎn),2018 年資產(chǎn)周轉(zhuǎn) 率僅 0.2,產(chǎn)能利用率偏低;轉(zhuǎn)固帶來折舊成本增加使得公司凈利率波動較大。此外在建 工程轉(zhuǎn)固也導(dǎo)致利息支出費(fèi)用化增多,對利潤增速造成一定影響。

不難看出,想要收入增長的同時不攤薄利潤率,并購成熟的檢測實(shí)驗(yàn)室是最好的方法。并 購不僅可以解決收入增長和利潤率的矛盾,還可以提升公司在細(xì)分區(qū)域和市場的份額、加 強(qiáng)規(guī)模效應(yīng),帶動利潤率進(jìn)一步提升。尤其是新領(lǐng)域,并購解決了團(tuán)隊(duì)、渠道和準(zhǔn)入門檻, 大大提高了業(yè)務(wù)開拓成功的概率。

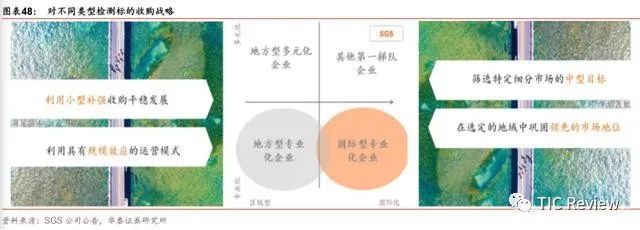

值得注意的是,并購只是服務(wù)于公司中長期戰(zhàn)略的一種手段,服從于公司總體發(fā)展思路。以下圖為例,SGS、BV、ITS 三大檢測龍頭的側(cè)重點(diǎn)就有所不同。

SGS 針對中型及小型標(biāo)的采取不同的戰(zhàn)略:1)對一系列小微型檢測企業(yè)建立標(biāo)的池,根 據(jù)公司的業(yè)務(wù)情況擇機(jī)不斷落地;2)中型標(biāo)的更看重標(biāo)的質(zhì)量,定位于增厚公司價(jià)值;BV 的并購戰(zhàn)略更側(cè)重于戰(zhàn)略型增長;ITS 則聚焦于成長性、利潤率和標(biāo)的內(nèi)生造血能力, 偏愛有強(qiáng) IP 的細(xì)分領(lǐng)域龍頭。

存量市場“精益求精”——EUR 英美食品水質(zhì)業(yè)務(wù)的并購整合

食品水質(zhì)檢測因其對樣品的時效性要求很高,歷來是檢測半徑短、單體投入大、盈利難度 高的業(yè)務(wù)。通常情況下,單體覆蓋的區(qū)域有限,資產(chǎn)周轉(zhuǎn)率并不高,單位報(bào)告對應(yīng)的 capex 和折舊攤銷較大。同時,經(jīng)常還需要時候派遣專業(yè)的采樣人員取樣,人力成本高,效率相 對較低。以華測檢測為例,單體食品/環(huán)境實(shí)驗(yàn)室基本只能覆蓋本省,不像貿(mào)易保障或汽車 全國僅需 3-5 個點(diǎn)就可以實(shí)現(xiàn)全部覆蓋;食品開拓新業(yè)務(wù)往往需要新建實(shí)驗(yàn)室,很容易出 現(xiàn)增收不增利的情況。

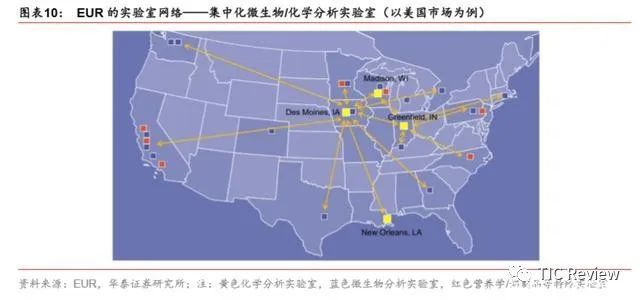

舉例來說,EUR 從 2006 年就開始在英國和愛爾蘭從事食品檢測,直到 2016 年收購 Exova 在該地區(qū)的食品、水質(zhì)、醫(yī)藥檢測板塊才成為了該國該領(lǐng)域的 NO.1。根據(jù) EUR 的收購公 告,Exova 在英國與愛爾蘭有擁有 10 家實(shí)驗(yàn)室(食品檢測 3 個,水檢測 5 個,藥品檢測 2 個),員工人數(shù) 300 多。EUR 在 2016 年收購了 Exova,隨后迅速進(jìn)行了整個英國區(qū)相 關(guān)業(yè)務(wù)的重組。其中 Exova 位于 Birmingham(食品和水質(zhì)檢測),Grimsby(食品和水質(zhì) 檢測),Hillington(水質(zhì)檢測)和 Camberley(水質(zhì)檢測)的四個實(shí)驗(yàn)室被 EUR 進(jìn)行了重 新組合(如圖 9)。

EUR 對于收購后的企業(yè),通常會統(tǒng)一 ERP/IT 系統(tǒng)和檢測標(biāo)準(zhǔn),在兼顧個性化的同時重組 實(shí)驗(yàn)室合并為中心化的網(wǎng)點(diǎn),標(biāo)準(zhǔn)化測試流程和組織架構(gòu)。這也是 EUR 可以在美國的食品/環(huán)境領(lǐng)域取得龍頭地位的重要原因。

增量領(lǐng)域“彎道超車”——BV 大宗商品十年從 0 到10 億

檢測公司通過收購不僅可以實(shí)現(xiàn)對已有業(yè)務(wù)的整合,還可以通過拆分收購公司完善自身結(jié) 構(gòu),或者通過并購進(jìn)入新的領(lǐng)域。

BV 從 2007 年開始涉足大宗商品領(lǐng)域,十年時間完成了收入從零到 10 億歐元;大宗商品 業(yè)務(wù)現(xiàn)已經(jīng)成為了 BV 第二大收入來源。其中,2010 年對 Inspectorate 的收購更使 BV 在 該領(lǐng)域躍居世界前三,此次并購使 BV 進(jìn)入石油和石化領(lǐng)域,同時幫助 BV 從礦產(chǎn)勘探擴(kuò) 大到下游服務(wù),尤其是國際運(yùn)輸與貿(mào)易環(huán)節(jié)。

BV 收購 Inspectorate 案例分析:收購價(jià)格 4.5 億英鎊(EV),估值為 10.9 x EBITDA (2010E),和 BV 當(dāng)時/歷史估值及可比案例一致。該交易全部現(xiàn)金收購,主要依靠三筆 債券融資,其中兩筆存量債券:1)2.25 億美金來自 US Pricoa Placement(2019 到期), 2)5.5 億英鎊來自滾存信貸額度(2013 到期),同時新發(fā)行 2 億歐元的法國私募債(2015 年到期)。

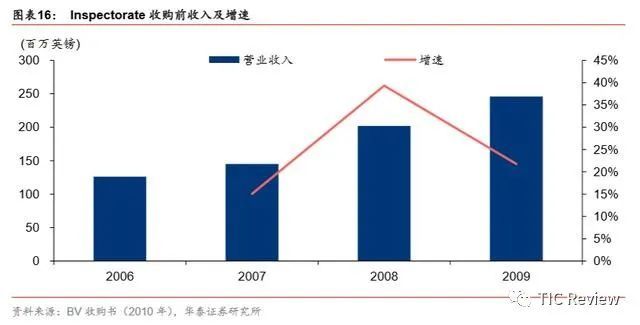

根據(jù) BV 收購公告和 Inspectorate 官網(wǎng),Inspectorate1885 年成立于英國,自 2005 年來 一直由 Inspicio 擁有,2008 年賣給了 3i(PE), 2009 年收入 2.5 億英鎊,在全球 60 個國 家有 150 個實(shí)驗(yàn)室,員工人數(shù) 7000+人。據(jù) BV 收購書(2010 年)披露,Inspectorate 在石油化工檢測領(lǐng)域排名全美第二,礦產(chǎn)金屬檢測領(lǐng)域排名全球第二,農(nóng)產(chǎn)品檢測領(lǐng)域排 名全球第三。

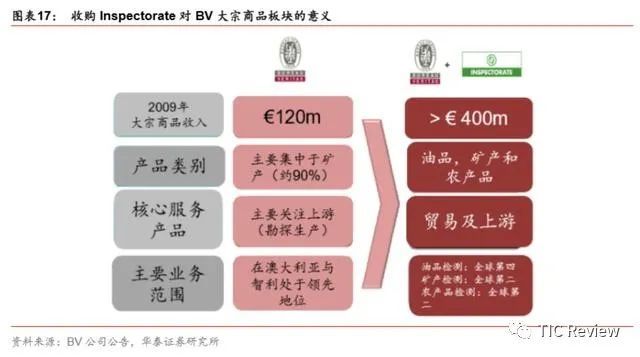

2010 年收購 Inspectorate 后,BV 大宗商品板塊收入從 1.2 億歐元提升至 4 億歐元,健全 了產(chǎn)品結(jié)構(gòu):1)BV 收購 Inspectorate 前大宗業(yè)務(wù) 90%集中在礦產(chǎn),收購后涵蓋了油品、 礦產(chǎn)、農(nóng)產(chǎn)品三大領(lǐng)域,排名分別為全球第四、第二和第二;2)BV 原有業(yè)務(wù)僅局限于大 宗商品上游,Inspectorate 為它增加了貿(mào)易環(huán)節(jié)。

其實(shí),Inspectorate 對于 BV 整個集團(tuán)層面都有重大的意義:1)加強(qiáng)在高速增長的市場 的競爭優(yōu)勢(2010 恰逢全球經(jīng)濟(jì)周期拐點(diǎn)), 大宗商品市場規(guī)模超 50 億歐元,只有三家 國際型檢測公司參與,門檻高;2)優(yōu)化全球地域布局,本次收購帶動公司實(shí)驗(yàn)室數(shù)量翻 倍至 300+,遍布全球 1000 個區(qū)域,員工人數(shù)增加至 4.6 萬;3)和 BV “buy and build” 的戰(zhàn)略有很大協(xié)同,兩家公司文化相似。以此同時,該收購大大縮小 BV 了和 SGS 當(dāng)年 收入的差距。

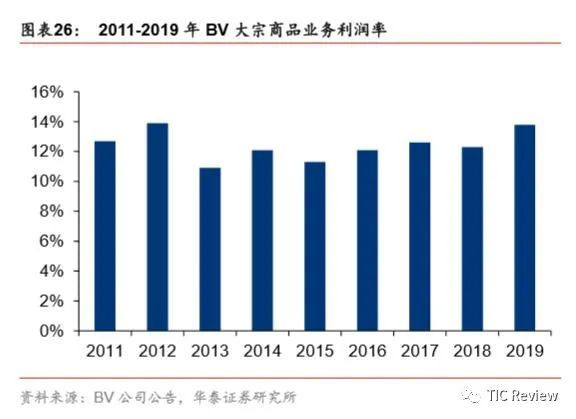

發(fā)展到 2019 年,BV 大宗商品事業(yè)部收入達(dá)到 11.7 億歐元,內(nèi)生增長 6.7%,外延增長 1.2%,且占比 23%。該事業(yè)部經(jīng)調(diào)整的經(jīng)營利潤 1.6 億歐元,利潤率 13.8%,占比 19%。

目前 BV 的大宗商品業(yè)務(wù)包括石油化工、金屬礦產(chǎn)、農(nóng)業(yè)/食品和政府服務(wù)四個板塊,分別 占該事業(yè)部 2019 年收入的 36%、28%、22%和 14%。增長最快的是農(nóng)業(yè)/食品板塊,主 要受益于全球化的業(yè)務(wù)往來。BV 在 2019 年年報(bào)中預(yù)期 2020 年金屬礦物和農(nóng)業(yè)/食品市場 發(fā)展穩(wěn)固,海運(yùn)燃油市場將助力石油化工板塊的增長。

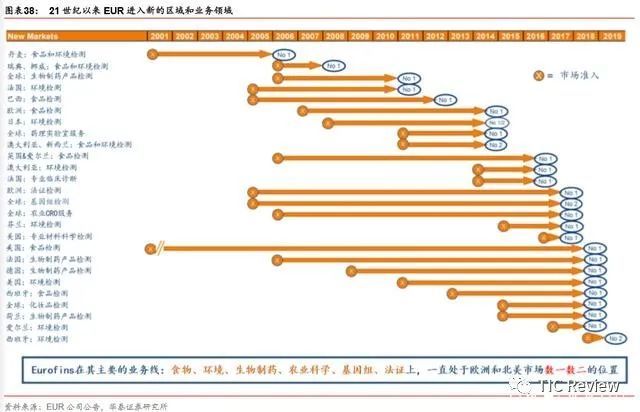

最激進(jìn)的并購者——EUR 在 25 個細(xì)分領(lǐng)域從零到 NO.1

作為家族企業(yè),Eurofins(EUR)在戰(zhàn)略制定和執(zhí)行層面的操作非常靈活,業(yè)務(wù)主要集中 在近年來增速較快的食品檢測、環(huán)境檢測、臨床和醫(yī)療領(lǐng)域。公司在 2019 年年報(bào)中預(yù)期 2020年完成50億歐元的收入和11 億歐元EBITDA目標(biāo)(最新上調(diào)),內(nèi)生外延雙輪驅(qū)動, 2018 年?duì)I收超越 ITS 成為全球第三大檢測公司。

EUR 無疑是并購最激進(jìn)的檢測公司,在 25 個細(xì)分領(lǐng)域?qū)崿F(xiàn)了從零到第一的驚人成績;同 時公司大力新建實(shí)驗(yàn)室,存量業(yè)務(wù)每年的內(nèi)生增速也高達(dá) 5%-12%。顯著超越行業(yè)的內(nèi)生 增速+并購強(qiáng)度帶來了公司的高速成長。EUR 成立于 1987,僅 32 年收入和 EBITDA 就分 別增長 572 倍和 590 倍,CAGR 分別達(dá)到 35.3%和 35.5%。

根據(jù)公司年報(bào),2011-2019 年內(nèi)生/外延平均貢獻(xiàn)了 6.8%/17.4%的收入增長;2020 年后 公司預(yù)計(jì)放緩并購,杠桿率得以回到正常水平(凈負(fù)債/EBITDA 率回到 1.5-2.5x)。

內(nèi)生方面,根據(jù)公司年報(bào),EUR 在 2009-2019 年投資 17.8 億歐元設(shè)立實(shí)驗(yàn)室,2000 年 以來新建實(shí)驗(yàn)室個數(shù)160個,同時Eurofins在公告中稱,單個實(shí)驗(yàn)室初始投資大約100-300 萬歐元/個,通常在前兩年每年虧損 100-200 萬歐元,第三年才能開始盈利。

外延方面, IPO(1997 年 10 月)迄今公司完成了 373 起收購(其中 231 起發(fā)生在 2013-2019), 2017/18 每年平均并購 56 家標(biāo)的。2013-2019 年間,公司保持高速而穩(wěn)定 的增長,收入從 12.3 億歐元增長至 45.6 億歐元,平均每三年實(shí)現(xiàn)收入翻番。

EUR 行業(yè)選擇的兩個指標(biāo):穩(wěn)健的持續(xù)增長(例如血液測試)+相對可控的周期性(例如 食品/環(huán)境)。公司在進(jìn)入一個新領(lǐng)域之后,最快 2 年內(nèi)可以在該國家的細(xì)分市場做到第一。在 EUR 看來,市場第一的龍頭地位至關(guān)重要,決定了公司以低成本提供最好服務(wù)。目前 EUR 在其核心業(yè)務(wù)線(食品、環(huán)境、生物制藥、藥物發(fā)現(xiàn)、農(nóng)業(yè) CRO 和化妝品),已經(jīng) 處于歐洲、北美、甚至全球的數(shù)一數(shù)二的位置。

舉例來說,EUR從2001年就開始涉足美國的食品檢測,2018年8月通過對Covance Food Solutions 的收購獲得了全球第一。2016 年它才進(jìn)入美國的環(huán)境檢測領(lǐng)域,2018 年 10 月 從蘇交科手中收購 TestAmerica(美國環(huán)境業(yè)務(wù)龍頭)彎道超車成為行業(yè)第一。在芬蘭的 環(huán)境領(lǐng)域,EUR 從 2014 年開始布局,2017 年一舉收購了 Nab Labs、Ramboll Labs 、 Ahma 三家公司成為了該國龍頭,不到一年后又收購了 VTT 的環(huán)境測試業(yè)務(wù)鞏固自己的地 位。

我們總結(jié) EUR 培養(yǎng)核心細(xì)分市場領(lǐng)先地位的措施:

1) 選擇高準(zhǔn)入門檻(資本或技術(shù))的領(lǐng)域:資本/技術(shù)密集度越高的業(yè)務(wù)意味著新競 爭對手越難進(jìn)入,也給客戶帶來了更大的轉(zhuǎn)換成本;

2) 建立規(guī)模效應(yīng):公司已經(jīng)完成了全球網(wǎng)絡(luò)的布局,可以完成 20 萬種不同的試驗(yàn), 越來越多的客戶對報(bào)告反饋時間有了更高的要求,公司的實(shí)驗(yàn)室+中轉(zhuǎn)站的基地網(wǎng) 絡(luò)建設(shè)可以更好適應(yīng)大客戶一站式需求(例如某項(xiàng)食品檢測所需指標(biāo)多達(dá) 12 萬 項(xiàng)) ;

3) 創(chuàng)造協(xié)同性:交叉銷售的網(wǎng)絡(luò)效應(yīng)已經(jīng)初具規(guī)模(這需要公司的客服平臺非常多 樣化且靈活)競爭對手難以復(fù)制——但同時造成了短期利潤率的損失和高額的投 資,2020 年后當(dāng)這一全球網(wǎng)絡(luò)成熟后,股東回報(bào)會更加可觀;

4) 通過領(lǐng)先地位進(jìn)一步增加準(zhǔn)入門檻:規(guī)模越大檢測量越高的企業(yè)更有動力去擴(kuò)張 新產(chǎn)能和投入研發(fā),他們不僅邊際成本低而且因?yàn)闄z測量大,新投入新增的單位 折舊攤銷更小。

過去幾年,公司已經(jīng)不光看到中小企業(yè)在丟失市場份額,還看到很多傳統(tǒng)的檢測龍頭進(jìn)入 他們的領(lǐng)域最終以失敗告終不得不退出的例子((LabCorp, Exova, TV Rheinland, Applus 等)。

自 1997 年 IPO 至 2019 年 7 月 31 日, EUR 22 年的股價(jià)增長 210 倍, CAGR 達(dá)到 28%;同期SBF 120的 CAGR為 3%, S&P 500的 CAGR 為 5%。Eurofins 股價(jià)一度高達(dá)559.85 歐元(2017 年 10 月 30 日收盤價(jià)),對應(yīng)的 1 year forward P/E 為 38.2。

Eurofins 17 年股價(jià)從高點(diǎn)回撤:1)收入增速下滑,由 2015/2016 年 38%/20%的增速下 降至 2017 年的 17%;2)高收購倍數(shù)疊加投資收益尚未釋放——從 2014 年以來設(shè)立的 87 家創(chuàng)業(yè)公司中,有 57 家的銷售額仍然低于 10 萬歐元;投資的資本回報(bào)率下降(由 2012 年 12%下降至 2018 年 7%),接近 WACC。

最審慎的老大哥——穩(wěn)扎穩(wěn)打龍頭 SGS 的 EVA 分析框架

2011-2019 年,SGS 通過并購取得的年均收入增速僅 2.1%,貢獻(xiàn)了收入增長的 31%, 可以稱得上是最審慎的并購者。SGS 在收購方面的高標(biāo)準(zhǔn)嚴(yán)要求,也體現(xiàn)在 2020 年 15%+ 的經(jīng)調(diào)整的經(jīng)營利潤率(Adjusted Operating Margin)目標(biāo)的重要性上,所以公司對于標(biāo) 的的盈利能力和并購的回報(bào)要求更高。SGS 作為檢測行業(yè)的老大哥,在 142 年的歷史中 已經(jīng)形成了完善的并購分析框架。它的并購核心不僅是我們看到的表觀增長而是要在實(shí)現(xiàn) 利潤率目標(biāo)的同時有效增厚公司 EVA。

鑒于此,公司有成熟的分析體系——對于第 1 年內(nèi)和第 1 年后分別有一套指標(biāo)衡量 EVA, 并對產(chǎn)生正 EVA 的年數(shù)做出了相應(yīng)預(yù)測。針對各大業(yè)務(wù)板塊,SGS 對資本支出強(qiáng)度、凈 運(yùn)營資本強(qiáng)度、預(yù)期回報(bào)三項(xiàng)指標(biāo)進(jìn)行評級,由此確定并購意向。

SGS 最近公告宣布收購案例有:2019 年 1 月 21 日收購能力建設(shè)提供者——西班牙的 LeanSis Productividad, 2019 年 2 月 5 日收購消防安全服務(wù)商——荷蘭的 Floriaan B.V.。

針對不同類型的檢測標(biāo)的,SGS 也有明確的收購戰(zhàn)術(shù)。對區(qū)域性單一業(yè)務(wù)公司利用小型 補(bǔ)強(qiáng)收購,對國際型專業(yè)檢測公司則著重篩選特定細(xì)分市場的中型標(biāo)的,以此鞏固 SGS 在其戰(zhàn)略版圖中的地位。

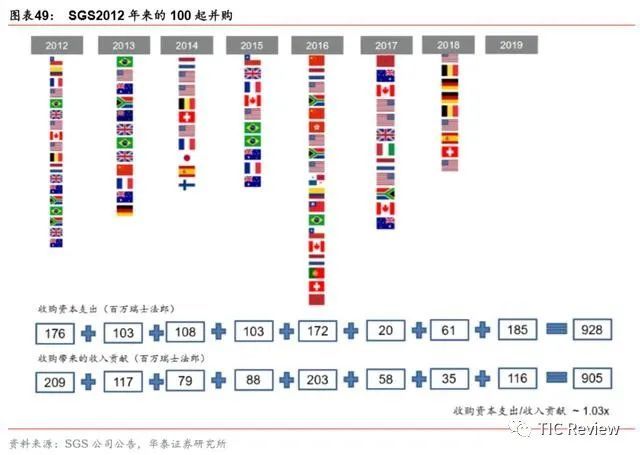

2012-2019 年 SGS 完成了 100 起收購,合計(jì)收購資本支出 9.28 億瑞士法郎,收購帶來的 收入貢獻(xiàn)合計(jì) 9.05 億瑞士法郎。

檢測企業(yè)為什么要做多元化擴(kuò)張?

投資者經(jīng)常問的一個問題就是,為什么檢測公司都從單一領(lǐng)域向多產(chǎn)品線進(jìn)軍,多元化加 大了管理難度,除了降低對單一領(lǐng)域的敞口避免太高的周期波動,還有什么優(yōu)勢?這里我 們?yōu)榇蠹覐氖杖攵撕统杀径藖矸治龆嘣瘮U(kuò)張的協(xié)同性。

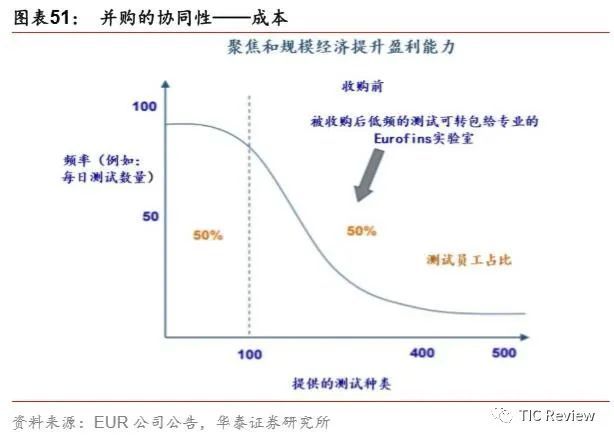

以 EUR 收購的某標(biāo)的為例(圖 50/51),被收購后借助集團(tuán)公司的 1)交叉銷售和 2)內(nèi) 部的外包訂單,收入增速由原來的 15%增加到了 20%左右。收入增加的規(guī)模效應(yīng)帶動邊 際成本迅速下降,再加上公司將很多非主要業(yè)務(wù)外包給 EUR 里其他更專業(yè)的實(shí)驗(yàn)室,集 中精力在最強(qiáng)勢最有定價(jià)權(quán)的前 20%的檢測項(xiàng)目上,進(jìn)一步提高產(chǎn)能利用率和試驗(yàn)頻率, 大幅降低單位成本,在收購后的五年時間內(nèi)完成了 EBITDA 利潤率從不到 8%到 20%+的 驚人成效。對于 EUR 內(nèi)部其他公司(或其他產(chǎn)品線)而言,外包訂單至少節(jié)省了銷售費(fèi) 用,也可以提高利潤率。

對于 EUR 來說,收購該標(biāo)的增強(qiáng)了區(qū)域和檢測指標(biāo)的服務(wù)能力,提高了公司一站式服務(wù) 大客戶的競爭力,同時加深客戶黏性。這種交叉銷售和專業(yè)分工外包,可以是事業(yè)部之間 在一定的成本結(jié)算體系下自發(fā)完成的(如華測檢測)也可以是總部一體化分派的(如廣電 計(jì)量)。

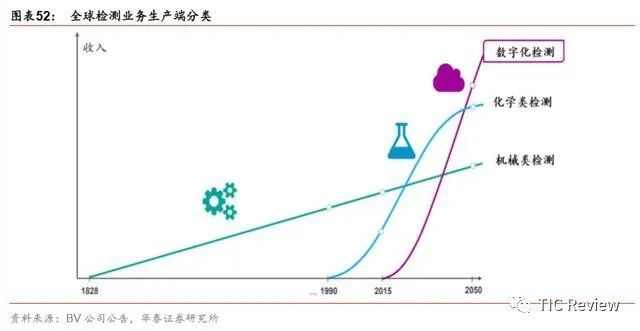

即便不考慮專業(yè)分工,成本端來說,檢測手段無外乎機(jī)械類、化學(xué)類和數(shù)字化三種。以化 學(xué)類為例,食品、環(huán)境、化學(xué)分析等產(chǎn)品線在檢測生產(chǎn)端對人員和設(shè)備的要求有很大的相 似性,這對公司相關(guān)業(yè)務(wù)的協(xié)同效應(yīng)(設(shè)備借用、人員調(diào)配)和最大化產(chǎn)能利用率有非常 強(qiáng)的規(guī)模效應(yīng)。

以 BV 的汽車業(yè)務(wù)為例,檢測訂單在產(chǎn)業(yè)鏈的設(shè)計(jì)、生產(chǎn)、銷售、運(yùn)營等環(huán)節(jié)都有涉足, 分別和新車的 SKU 與研發(fā)投入、汽車產(chǎn)量、汽車銷量、汽車保有量等有關(guān),貫穿了汽車 整個生命周期。運(yùn)用的檢測手段包括機(jī)械類(研發(fā)、生產(chǎn))、化學(xué)類(零部件有毒有害物 質(zhì)、尾氣排放、車內(nèi)環(huán)境)、數(shù)字化(前端銷售、后市場養(yǎng)護(hù)),汽車產(chǎn)業(yè)鏈與集團(tuán)內(nèi)部其 他業(yè)務(wù)單元的合作一直非常活躍。

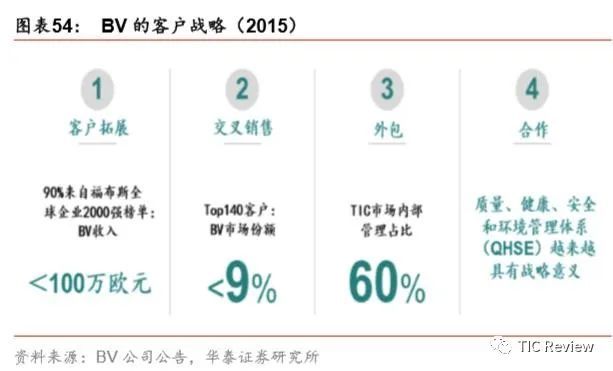

1)收入端:汽車檢測 90%的收入來自福布斯全球企業(yè) 2000 強(qiáng)榜單(絕不僅限于汽車公 司),交叉銷售幫助 BV 汽車在大客戶中市占率接近 9%;

2)成本端:汽車檢測過程中 60%的業(yè)務(wù)可以外包給集團(tuán)內(nèi)部其他事業(yè)部(化學(xué)分析、材 料分析等),大大提升了汽車產(chǎn)品線本身的聚焦度和質(zhì)量。

不僅是加法,更是減法——收購+剝離的組合管理

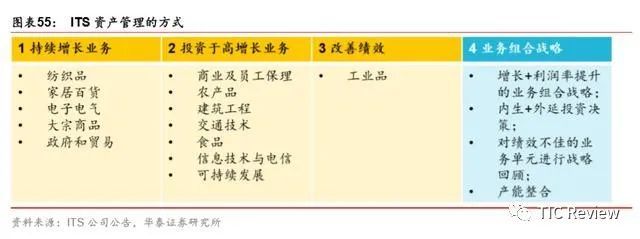

多元化的確對檢測公司的收入、成本、利潤率、市場地位和品牌有至關(guān)重要的作用,但是 也對公司的一體化管理能力和精細(xì)化分析能力提出更高的要求。檢測公司的高管需要對各 大事業(yè)部、產(chǎn)品線和碎片化的業(yè)務(wù)單元(以 ITS 為例有 300 多個)進(jìn)行定期的自上而下+ 自下而上的評估,類似于基金經(jīng)理對股票和行業(yè)配置的分析,根據(jù)不斷變化的市場做出調(diào) 整。

以 ITS 為例,公司的組合管理可以概括為四點(diǎn):1)成長+利潤率增厚為導(dǎo)向的戰(zhàn)略,2) 內(nèi)生/外延并購的投資決策,3)對表現(xiàn)不盡如人意的業(yè)務(wù)的整改,4)產(chǎn)能整合。公司戰(zhàn) 略明確:1)已形成規(guī)模需要繼續(xù)發(fā)展的事業(yè)部——紡織品、家居百貨、電子電氣、大宗 商品、政府及貿(mào)易,2)增長潛力大要加強(qiáng)投資力度的事業(yè)部——商業(yè)及員工保理、農(nóng)業(yè)、 建筑工程、交通、食品、信息技術(shù)與電信,3)繼續(xù)改善的事業(yè)部——工業(yè)品。

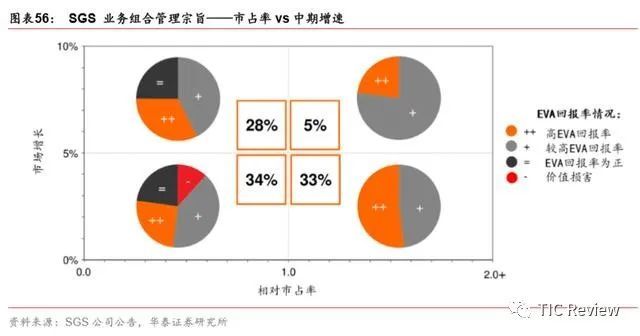

SGS 采用 EVA 評價(jià)體系進(jìn)行各產(chǎn)品線和業(yè)務(wù)板塊的組合管理。以相對市占率和增速為標(biāo) 準(zhǔn),對不同業(yè)務(wù)的回報(bào)率進(jìn)行評級,針對具體業(yè)務(wù)板塊,從資本支出強(qiáng)度、凈運(yùn)營資本強(qiáng) 度、預(yù)期回報(bào)三個方面進(jìn)行價(jià)值評估,由此給出并購意向。

在 EVA分析的框架下,SGS在 2019年收購了 Maine Pointe而剝離了 Petroleum Services Corporation (PSC),在資本市場引起了非常大的反響。PSC 是美國領(lǐng)先的下游工廠和終 端運(yùn)營商,由 SGS 在 2014 年收購,2018 年收入達(dá)到 3 億美金,但是與 SGS 的核心戰(zhàn) 略業(yè)務(wù)協(xié)同性不強(qiáng);2019 年 4 月 SGS 出售 100%股權(quán),作價(jià) 3.35 億美金。事實(shí)上,PSC 的收購給公司帶來的收入損失嚴(yán)重,導(dǎo)致 SGS 2019 年收入增長僅 1%,但是有效提升利 潤率至 16.1%。2Q19 公司進(jìn)一步采取 EVA 的分析方式確定有 150 個業(yè)務(wù)單元(占公司 收入的 8%)在過去 12 個月內(nèi)對公司 EVA 的貢獻(xiàn)為負(fù)。針對這些產(chǎn)品線,SGS 在 4Q19 出臺了相應(yīng)的重整計(jì)劃,若無法達(dá)到預(yù)期就要剝離或退出。

中國檢測企業(yè)的多元化發(fā)展和外延之路正在開啟

國內(nèi)檢測市場還在高速增長階段——據(jù)國家認(rèn)監(jiān)委數(shù)據(jù),2018 年我國檢測市場已經(jīng)達(dá) 2811億元(不包括貿(mào)易保障、軍工和醫(yī)療醫(yī)藥),2008-2018年10年行業(yè)增速CAGR19%。主要上市公司內(nèi)生增速維持高位,并購更多是為了地域和領(lǐng)域的布局;隨著龍頭多元化發(fā) 展的戰(zhàn)略均逐步明晰,并購的進(jìn)度也在逐漸加速。

國檢集團(tuán):建工建材龍頭的“跨地域,跨領(lǐng)域”并購之路

建工建材龍頭國檢集團(tuán)上市以來并購顯著加速。公司 2016 年上市以來,進(jìn)行了 13 次并 購,其中 2019 年外延并購進(jìn)一步提速。根據(jù)我們調(diào)研,公司指引 2020 年投資計(jì)劃高于 2019 年,并購擴(kuò)張有望繼續(xù)加快。同時,公司外延擴(kuò)張形式多樣,主要分以下四大類:

1) 棗莊模式:背靠公司的國資背景,以政府為主導(dǎo)與棗莊國資的小檢測機(jī)構(gòu)談合并, 整合棗莊市國有檢測機(jī)構(gòu),建設(shè)綜合建工建材機(jī)構(gòu)。國有背景的機(jī)構(gòu)收購成本相 對較低,基本以凈資產(chǎn)的作價(jià)去整合標(biāo)的。2019 年 1 月公告以 1414 萬元增資獲 取棗莊方圓檢驗(yàn)認(rèn)證 70%股權(quán),作為整合山東棗莊建工建材領(lǐng)域事業(yè)制檢測單位 平臺,公司稱 2019 年棗莊收入 1000 萬左右,棗莊市整體建工建材產(chǎn)業(yè)營收水平 在 8000 萬到 1 億,整合空間較大。

2) 建工業(yè)務(wù)的跨地域布局:建工檢測半徑明顯,公司作為龍頭國內(nèi)份額僅 1.3%,為 了提高市場占有率,公司積極需求并購機(jī)會。在 IPO 之前,公司為擴(kuò)大業(yè)務(wù)規(guī)模 進(jìn)行了一系列并購或重組,陸續(xù)通過收購廈門宏業(yè)(2009 年)、上海眾材 (2011-2012 年)、廣東中科華大(2012 年)、江蘇公司(2012 年)、徐州公司(2015 年)和貴州公司(2015 年)等當(dāng)?shù)亟ㄖこ虣z測領(lǐng)域處于領(lǐng)先地位的企業(yè),初步 完成全國整體戰(zhàn)略布局。2017 年 3 月,公司子公司北京天譽(yù)吸收合并北京廈榮工 程檢測有限責(zé)任公司實(shí)施完畢。上市之后公司仍積極尋求跨地域擴(kuò)張,2018 年收 購海南忠科 51%股權(quán);2019 年收購云南合信 60%股權(quán),積極拓展公司在西南地 區(qū)的建工檢測業(yè)務(wù)。

3) 跨領(lǐng)域發(fā)展-食品/環(huán)境:跨領(lǐng)域擴(kuò)張為公司邁向綜合性服務(wù)商的必經(jīng)一環(huán),2018 年公司收購?qiáng)W達(dá)清進(jìn)軍環(huán)境檢測;2019 年收購安徽拓維落地食品檢測領(lǐng)域,未來 還會關(guān)注環(huán)境、食品、農(nóng)產(chǎn)品領(lǐng)域的收購機(jī)會。收購后,公司會加強(qiáng)新業(yè)務(wù)和存 量的建工建材分子公司的合作,以實(shí)現(xiàn)子公司層面的擴(kuò)項(xiàng)和協(xié)同。

4) 建材領(lǐng)域:下游細(xì)分,通過收購獲取新資質(zhì)和渠道:2019 年集團(tuán)檢驗(yàn)檢測業(yè)務(wù)整 合方案落地,涉及南玻院、北玻院、蘇混檢測、咸陽院、地勘院、晶體院、工陶 院、天山檢測 8 家單位,交易標(biāo)的 2018 年合計(jì)收入 7471 萬元,模擬利潤總額 3176 萬元,通過收購集團(tuán)優(yōu)質(zhì)資產(chǎn),完成解決同業(yè)競爭承諾,同時公司獲取多個 優(yōu)質(zhì)國家級、行業(yè)級優(yōu)質(zhì)實(shí)驗(yàn)室,業(yè)務(wù)范圍擴(kuò)充至玻璃纖維、玻璃鋼、復(fù)合材料、 地質(zhì)勘察、化妝品、藥品、保健品、高品質(zhì)摩擦材料、石材檢測等領(lǐng)域,對公司 業(yè)務(wù)領(lǐng)域的拓展及品牌力提升有重大意義。

廣電計(jì)量:“一站式+一體化”服務(wù)模式鑄就多元化發(fā)展

廣電計(jì)量是 A 股第二家綜合性檢測公司,15-19 年歸母凈利 CAGR 達(dá) 46%,國企背景疊 加充分的管理層激勵,穩(wěn)健的發(fā)展戰(zhàn)略疊加高效的執(zhí)行力造就獨(dú)特成長優(yōu)勢。公司計(jì)量業(yè) 務(wù)起家,成功切入檢測市場,業(yè)務(wù)領(lǐng)域橫跨可靠性與環(huán)境試驗(yàn)等六大產(chǎn)品線,下游客戶涵 蓋特殊行業(yè)/汽車/電子電器/軌交等多個領(lǐng)域。

公司設(shè)立以來有限的 6 次外延主要是為了區(qū)域擴(kuò)張或進(jìn)入新領(lǐng)域;2019 年底上市后,我 們預(yù)期公司 2020 會加快并購,進(jìn)入更多新業(yè)務(wù)領(lǐng)域。

“一站式”+“一體化”塑造企業(yè)核心競爭力。公司六大產(chǎn)品線包括計(jì)量、可靠性與環(huán)境 試驗(yàn)、電磁兼容、環(huán)保、食品、化學(xué)分析,對外能夠有效降低客戶在尋找不同檢測服務(wù)機(jī) 構(gòu)過程中的成本、增強(qiáng)客戶黏性,對內(nèi)可增強(qiáng)各業(yè)務(wù)的協(xié)同效應(yīng)。

同時,“一體化”的管控模式助力公司從技術(shù)服務(wù)、市場銷售、運(yùn)營三方面實(shí)現(xiàn)對分、子 公司的管控,能夠快速掌握各地實(shí)驗(yàn)室的利用情況,協(xié)調(diào)不同實(shí)驗(yàn)室共同承擔(dān)大客戶訂單, 并能有效避免業(yè)務(wù)承攬過程中母、子公司之間的內(nèi)部消耗,保證決策機(jī)制的統(tǒng)一高效。

華測檢測:第三方民營龍頭的十年并購剝離戰(zhàn)略

華測檢測作為體量最大的第三方民營檢測企業(yè),2009 年創(chuàng)業(yè)板第一批上市公司,并購相 當(dāng)活躍。公司在 2010-2016 年間進(jìn)入并購高峰期,先后并購 24 家子公司,進(jìn)入認(rèn)證、金 屬材料檢測、司法鑒定、無損檢測、風(fēng)能、醫(yī)學(xué)等多個細(xì)分領(lǐng)域,通過收購下游公司和設(shè) 立新公司不斷延伸其產(chǎn)品條線,目前已具備強(qiáng)大的綜合性檢測能力。

公司在大規(guī)模并購擴(kuò)張過程中,也出現(xiàn)了收購失誤等問題。粗放式擴(kuò)張過后,公司放緩收 購進(jìn)程,并開始逐步剝離一些業(yè)務(wù),2017 年出售鎮(zhèn)江華測金太醫(yī)學(xué)檢驗(yàn)所、浙江久正工 程檢測兩家公司;2018 年出售福州特安泉、越南華安;2019 年出售公司持有的杭州瑞歐股權(quán)。從 2018 年中到 2019 年,公司歷經(jīng)了團(tuán)隊(duì)梳理、業(yè)務(wù)劃分、精細(xì)化管理等已經(jīng)基 本完成了內(nèi)部的改革,我們預(yù)期 2020 年公司收購會進(jìn)一步加速落地。

廣告

廣告 編輯推薦

最新資訊

-

“汽車爬坡試驗(yàn)方法”將有國家標(biāo)準(zhǔn)

2026-03-03 12:44

-

十年耐久監(jiān)管時代:電池系統(tǒng)開發(fā)策略將如何

2026-03-03 12:44

-

聯(lián)合國法規(guī)R59對機(jī)動車備用消聲系統(tǒng)的工程

2026-03-03 12:08

-

聯(lián)合國法規(guī)R58對后下部防護(hù)裝置的工程化約

2026-03-03 12:07

-

聯(lián)合國法規(guī)R57對摩托車前照燈配光性能的工

2026-03-03 12:07